【原価管理】データの3原則とは?製造業における原価計算との違いや実践の進め方を解説

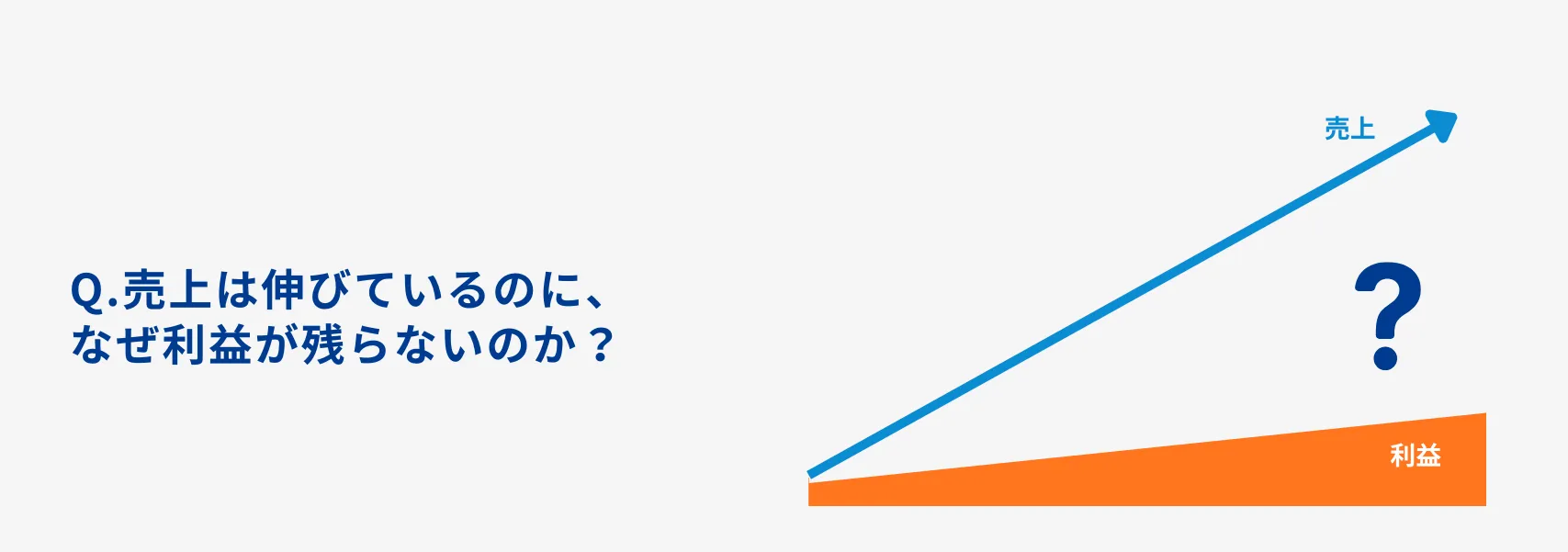

「売上が伸びているにもかかわらず、思ったほど利益が残らない。」

製造業では、このような課題がしばしば起こります。

一見すると、売上が増えていれば業績は順調に見えます。

しかし実際には、材料費の上昇、作業時間の増加、外注費の増加、不良や手戻りなどによって、売上の伸びに対して利益が十分に残らないケースがあるのです。

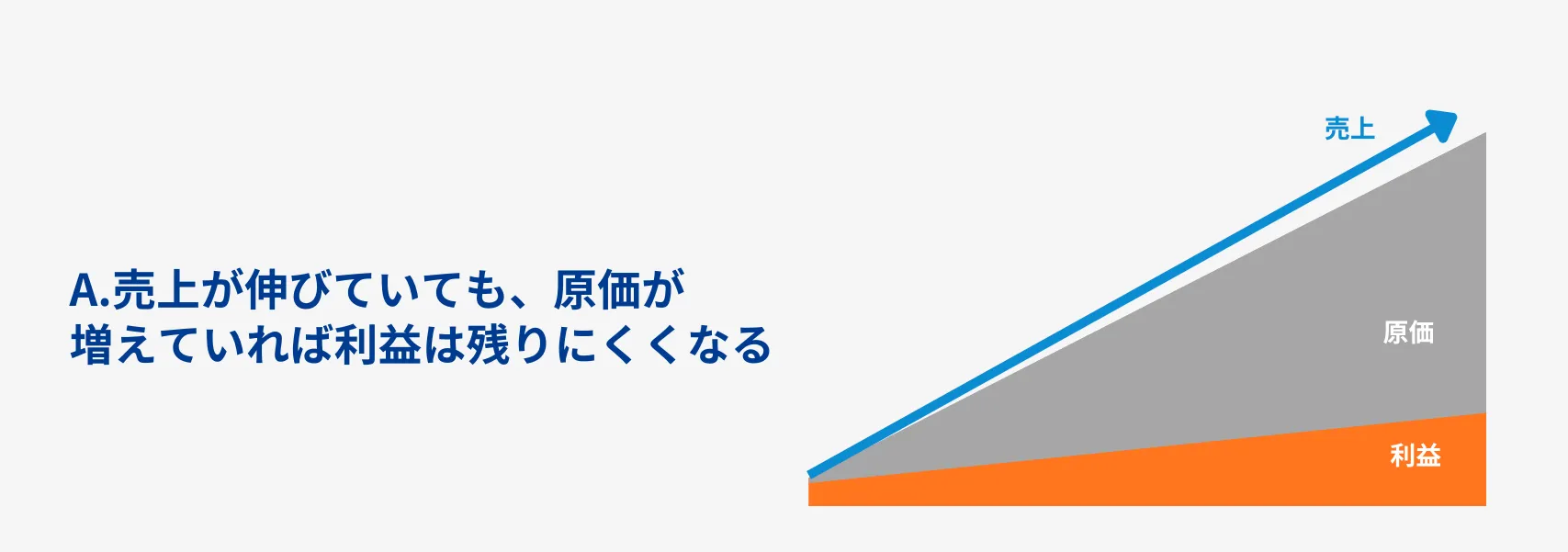

このとき重要なのは、単に「利益が少ない」と見ることではありません。

- なぜ利益が残らないのか。

- どの製品で原価が増えているのか。

- どの工程で作業時間や外注費が膨らんでいるのか。

- 見積時の原価と実際にかかった原価にどれだけ差があるのか。

こうした原因を把握するために必要なのが、原価管理です。

本記事では、原価管理と原価計算の違い、製造業で見るべき原価の種類、原価管理を進める基本的な流れを解説します。あわせて、原価管理に必要なデータの3原則である「網羅性」「正確性」「発生源入力と鮮度」についても紹介します。

1. 原価管理とは

冒頭に書いたような課題に対して、製品や案件にかかった原価を把握する取り組みです。

そのうえで、計画と実績の差を分析し、改善につなげます。

一般的には、まず基準となる「標準原価」を設定し、実際にかかった「実際原価」を集計します。

次に、標準原価と実際原価を比較し、どこに差が出ているのかを確認します。

そして、実際原価が想定より高くなっていた場合、

その原因が材料費なのか、作業時間なのか、外注費なのか、不良や手戻りなのか「利益が残らない原因」を見つけ、次の改善につなげるための活動です。

原価管理には現場データが必要

製造業の原価管理では、会計上の金額だけでは原因まで把握できません。

たとえば材料費が増えていても、どの製番で、どの部材を、どれだけ使ったのかが分からなければ、具体的な改善にはつながりません。作業時間についても、どの工程や作業に時間がかかったのかを把握する必要があります。

そのため、BOM、工程、作業実績、購入部材、在庫などの生産データを正しく記録することが重要です。

利益の見える化にも役立つ

原価データを活用すれば、製品別・案件別・部門別に、どこで利益が出ているのかを把握しやすくなります。売上が大きくても、外注費や手戻りが多ければ、利益は少ないかもしれません。

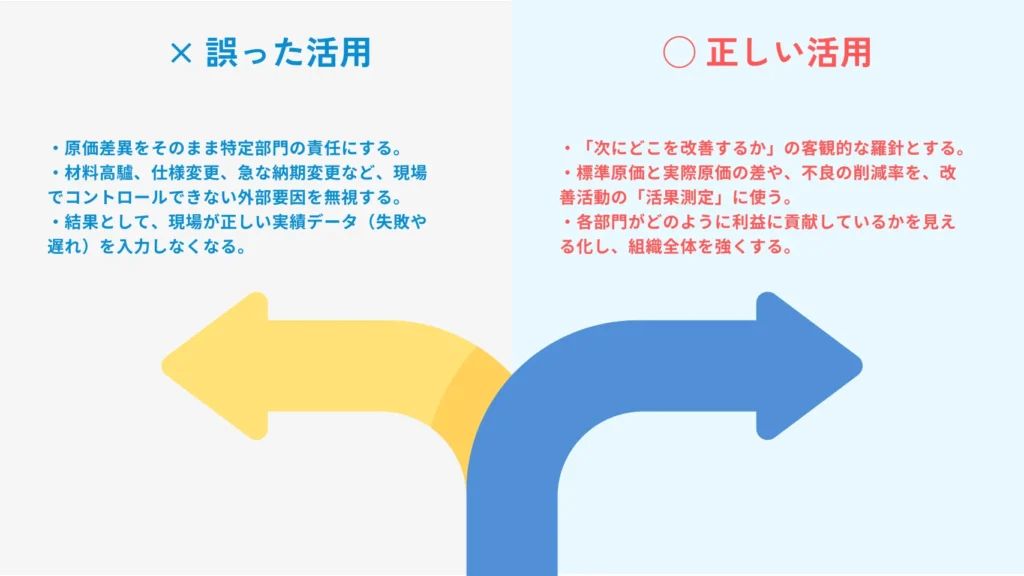

原価差異が見えるようになると、「どの部門で原価が増えたのか」「誰の作業で時間がかかったのか」といった見方になりがちです。

もちろん、部門別・工程別に原価を見ることは重要です。

しかし、差異分析の目的は、責任を追及することではありません。

目的は、原価が増えた原因を正しく把握し、次に同じロスを起こさないようにすることです。

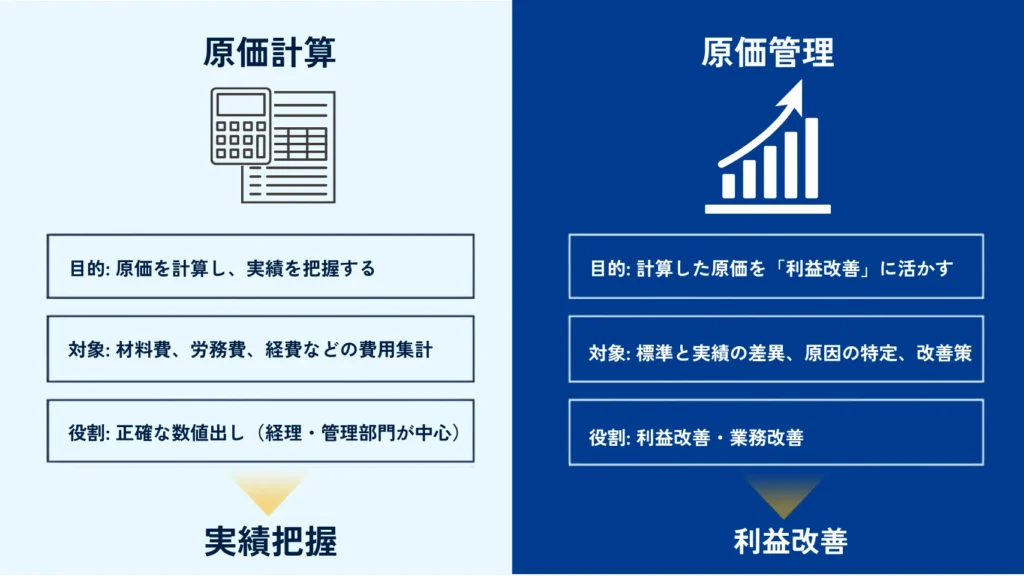

2. 原価管理と原価計算の違い

原価管理とよく似た言葉に「原価計算」があります。

原価計算と原価管理の違いを簡単に整理すると、原価計算は「原価を把握すること」、原価管理は「把握した原価を改善に活かすこと」です。

原価計算は「製品にかかった原価を計算すること」

原価計算とは、製品や案件にどれだけの原価がかかったのかを計算することです。

製造業では、主に以下のような費用を集計します。

- 材料費

- 労務費

- 外注費

- 製造経費

- 間接費

たとえば、ある製品を作るために、どの材料をいくら使ったのか、作業にどれだけの時間がかかったのか、外注加工費がいくら発生したのかを集計し、製品ごとの原価を算出します。

つまり原価計算は、原価管理を行うための土台となる作業です。

原価管理は「計算した原価を改善に活かすこと」

一方で、原価管理は、原価を計算して終わりではありません。

原価計算によって出した数字をもとに、計画や標準と実績の差を確認し、その原因を分析して、改善につなげるところまで含みます。

たとえば、ある製品の実際原価が見積より高くなっていたとします。

このとき、単に「原価が高かった」と分かるだけでは、次の対策にはつながりません。

確認すべきなのは、なぜ原価が高くなったのかです。

- 材料の使用量が多かったのか

- 材料単価が上がっていたのか

- 作業時間が想定より長かったのか

- 不良や手戻りが発生したのか

- 外注費が増えていたのか

- 工程や設備に問題があったのか

| 項目 | 原価計算 | 原価管理 |

|---|---|---|

| 目的 | 原価を計算する | 原価を改善に活かす |

| 見るもの | 材料費、労務費、外注費、経費など | 標準との差異、原因、改善策 |

| 主な役割 | 製品別・案件別の原価把握 | 利益改善、コストダウン、業績評価 |

| 必要なデータ | 原価を構成する費用データ | 原価データに加え、工程・作業実績・在庫・外注などの生産データ |

| 活用場面 | 原価算出、決算、見積確認 | 差異分析、現場改善、経営判断 |

3. 製造業で見るべき【原価の種類】

原価管理では、「何にいくらかかったか」だけでなく、「なぜその原価になったのか」を確認できるようにしておくことが重要です。

| 原価の種類 | 内容 | 原価管理で見るポイント |

|---|---|---|

| 材料費 | 原材料、部品、資材などにかかる費用 | 使用量、購入単価、歩留まり、不良によるロス |

| 労務費 | 製造に関わる作業者の人件費 | 作業時間、工程ごとの工数、手戻り作業 |

| 外注費 | 加工・組立・検査などを外部に委託する費用 | 外注単価、追加加工、外注先ごとの差 |

| 製造経費 | 設備費、電力費、工具費、工場運営に関わる費用 | 配賦基準、設備稼働、間接コスト |

| 不良・手戻りコスト | 不良品の廃棄、再加工、追加検査などにかかる費用 | 発生工程、原因、再発防止策 |

標準原価・実際原価・見積原価の違い

原価管理では、「標準原価」「実際原価」「見積原価」という言葉がよく使われます。

どれも原価に関する考え方ですが、見るタイミングや目的が異なります。

| 種類 | 意味 | 主な用途 |

|---|---|---|

| 見積原価 | 受注前や見積時点で想定する原価 | 見積作成、価格設定、受注判断 |

| 標準原価 | あらかじめ設定した基準となる原価 | 予算管理、差異分析、改善目標 |

| 実際原価 | 実際に製造した結果として発生した原価 | 採算確認、原価差異の分析、改善活動 |

たとえば、実際原価が標準原価より高くなっていた場合、次のような原因が考えられます。

| 差異が出る原因 | 確認すべきポイント |

| 材料費が増えた | 材料単価、使用量、歩留まり、不良 |

| 作業時間が増えた | 工程別の作業時間、段取り、手戻り |

| 外注費が増えた | 外注単価、追加加工、外注先の変更 |

| 製造経費が増えた | 設備稼働、間接費、配賦基準 |

| 見積が甘かった | 見積時の条件、過去実績との比較 |

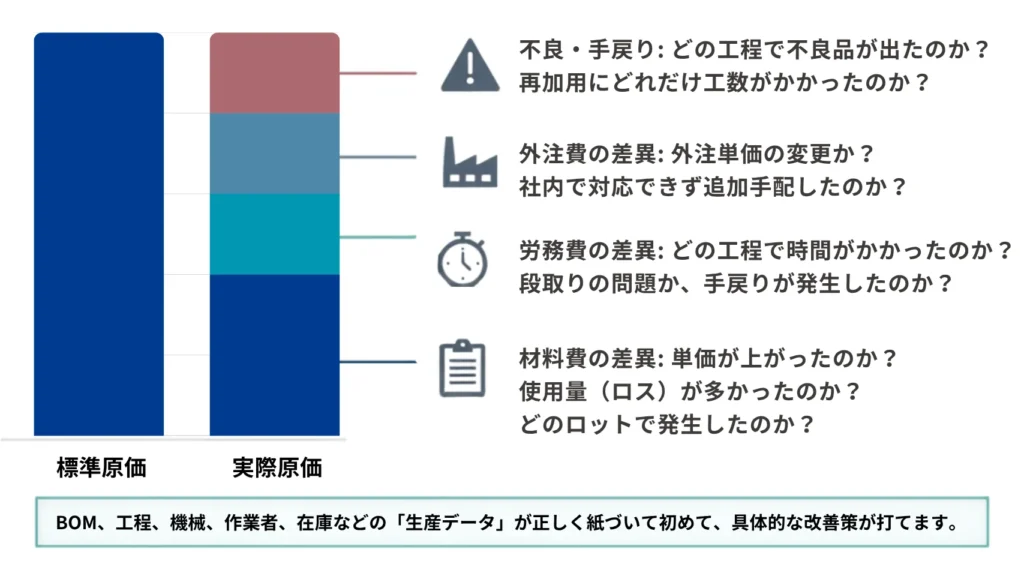

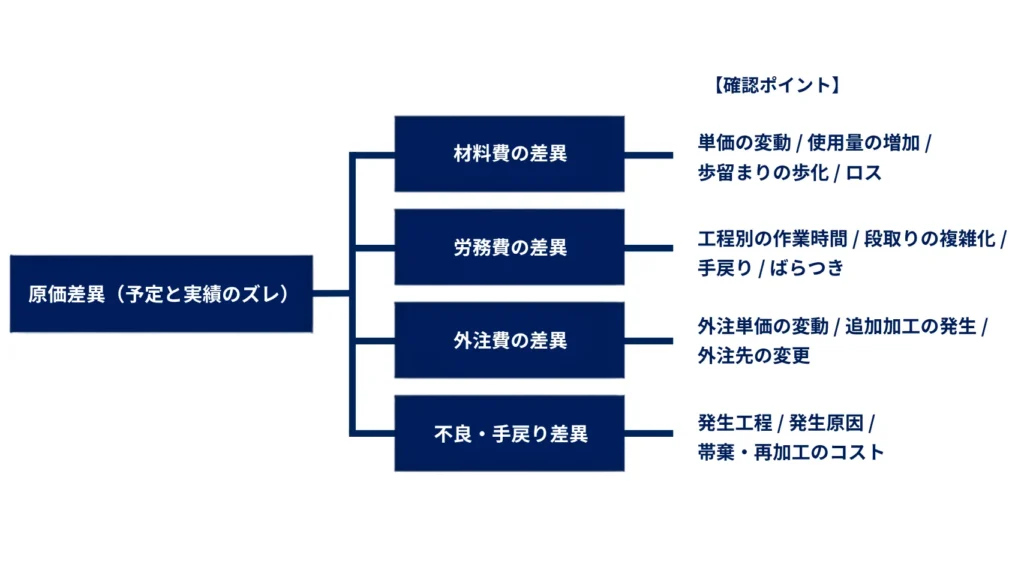

どんな差異を見るのか?

原価管理では、標準原価や見積原価と、実際原価の差を確認します。

この差のことを、原価差異といいます。

ただし、差異を見る目的は、単に「予定より高かった」「予定より安かった」と判断することではありません。

大切なのは、その差がどこで、なぜ発生したのかを確認すること。

原価差異を分解して見ることで、改善すべきポイントが見えやすくなります。

| 主な差異 | 内容 | 確認すべきポイント |

|---|---|---|

| 材料費差異 | 予定していた材料費と、実際にかかった材料費の差 | 材料単価、使用量、歩留まり、不良によるロス |

| 労務費差異 | 予定していた作業時間・労務費と、実際にかかった労務費の差 | 工程別の作業時間、段取り、手戻り、作業者ごとのばらつき |

| 外注費差異 | 予定していた外注費と、実際にかかった外注費の差 | 外注単価、追加加工、外注先の変更、外注範囲 |

| 製造経費差異 | 設備費や電力費など、製造経費の予定と実績の差 | 設備稼働、間接費、配賦基準、工場全体の負荷 |

| 不良・手戻りによる差異 | 不良品の廃棄、再加工、追加検査などによる原価増加 | 発生工程、原因、再発防止策 |

| 在庫・仕掛による差異 | 在庫や仕掛のズレによって、原価把握が不正確になる状態 | 在庫数量、仕掛状況、ロット別・製番別の管理 |

たとえば、購入価格差異は、標準単価と実際単価の差に、実際の購入数量を掛けて確認します。

購入価格差異 = 実際購入数量 ×(標準単価 − 実際単価)

この差異を見ることで、材料費の増減が、購入単価の変動によるものかを確認できます。

金額だけでなく原因まで確認する

原価差異を見るときに注意したいのは、金額だけで判断しないことです。

作業時間が増えていた場合も、作業者の問題とは限りません。段取りが複雑だった、仕様変更があった、設備トラブルがあった、前工程の不良を手直ししていた、といった原因も考えられます。

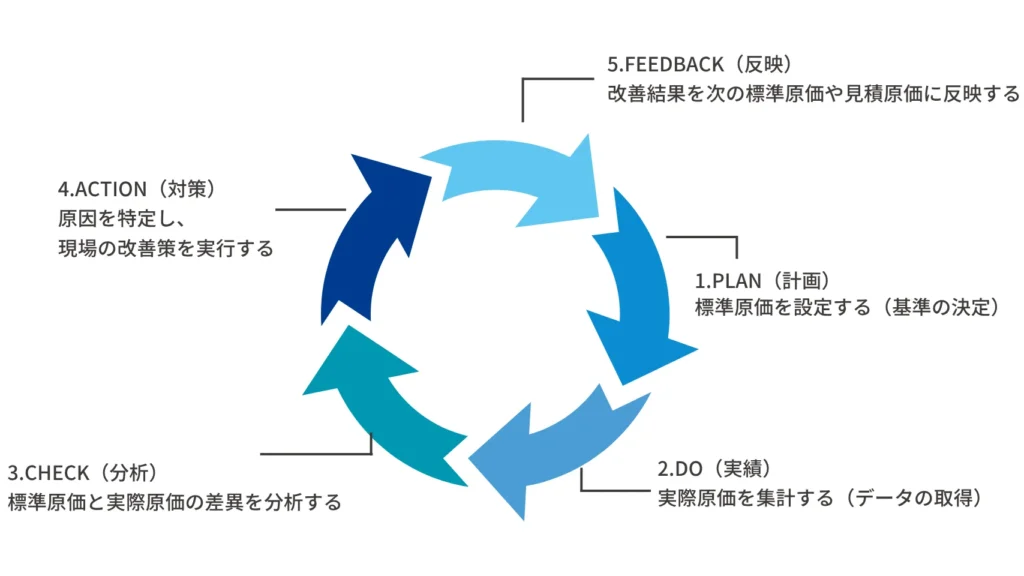

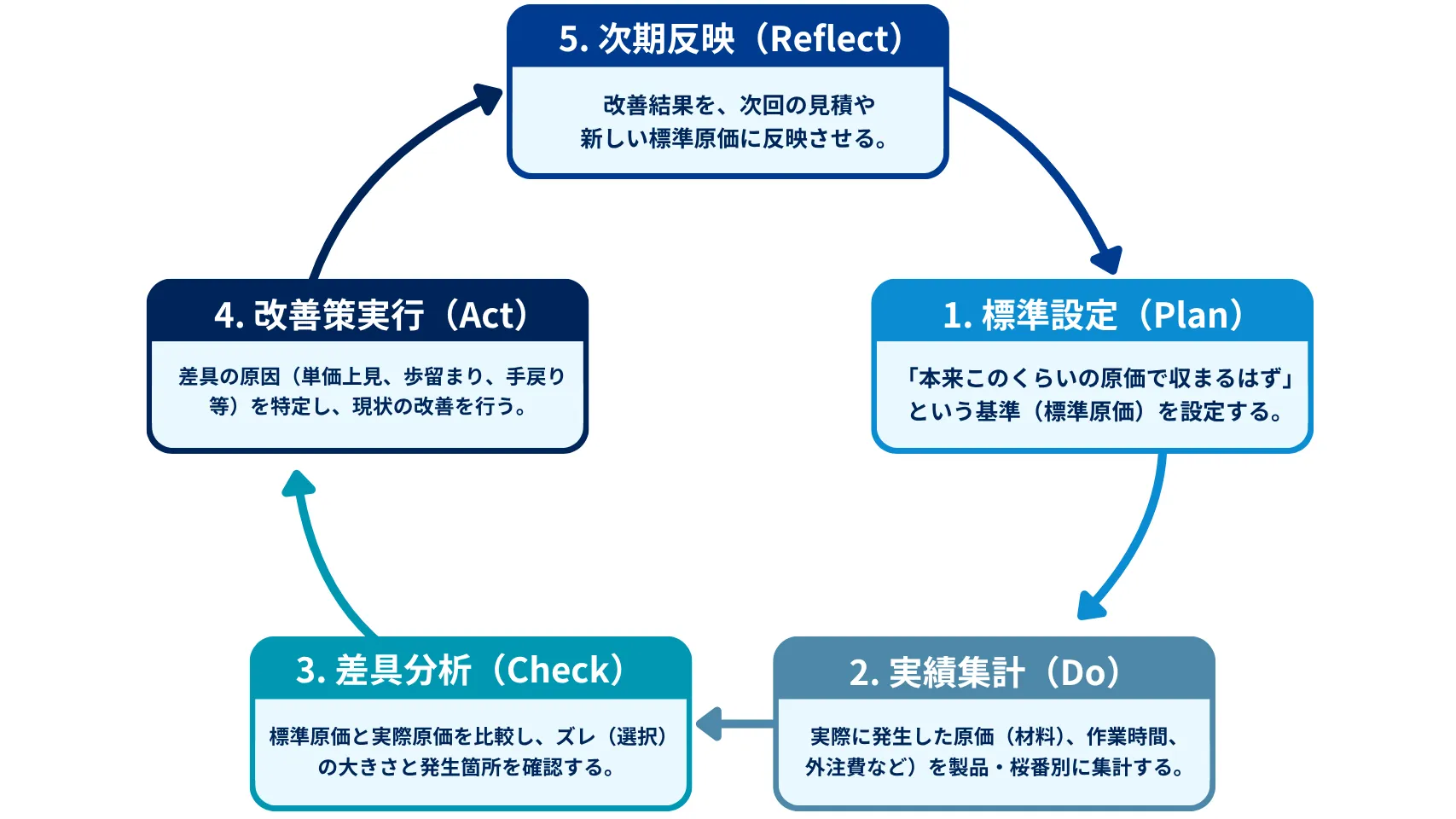

4. 原価管理の基本的な流れ

STEP1. 標準原価を設定する

まずは、原価管理の基準となる標準原価を設定します。

標準原価とは、「この製品を作るなら、本来このくらいの原価で収まるはず」という目安です。材料費、作業時間、外注費、製造経費などをもとに設定します。

ただし、多品種少量生産や個別受注生産では、製品や案件ごとに仕様・工程・材料が異なるため、最初から精度の高い標準原価を設定するのは難しい場合があります。その場合は、まず実際原価を把握することから始めましょう。その場合、以下の手順がおすすめです。

| 段階 | 方法 | 特徴 |

|---|---|---|

| 第1段階 | 実際原価を把握する | 標準原価を設定するための実績データを集める段階 |

| 第2段階 | 前年実績から積み上げる | 過去の材料単価や作業時間をもとに標準原価を設定する段階 |

| 第3段階 | 改善目標を織り込んで設定する | 実績に加えて、コストダウンや作業改善の目標を反映する段階 |

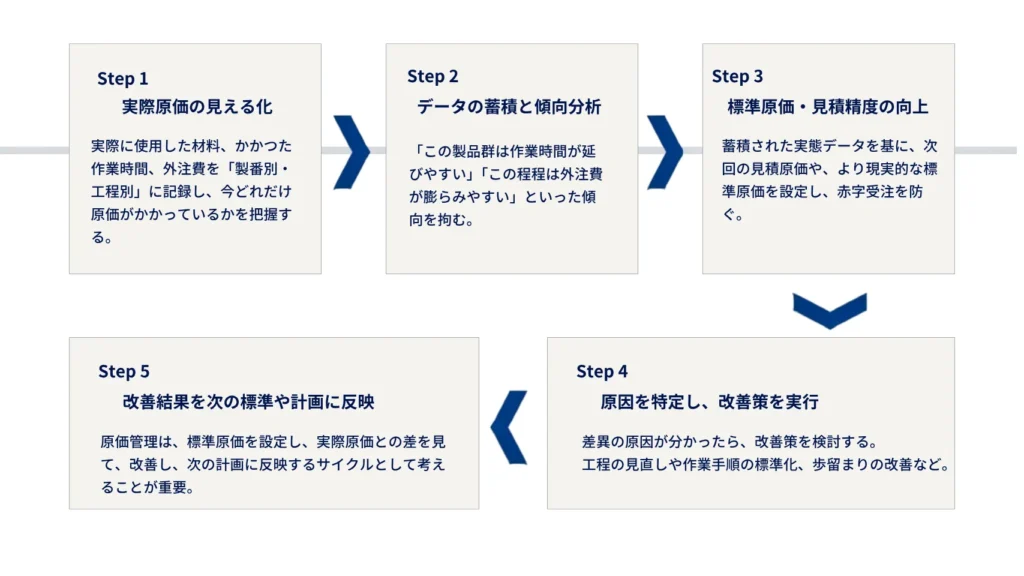

製番別・工程別・ロット別に、使用した材料、作業時間、外注費、不良や手戻りなどを記録し、どこにどれだけ原価がかかっているのかを見える化しましょう。

そのうえで、前年実績をもとに標準原価を積み上げます。さらに、部材価格の変動、作業改善、歩留まり改善、不良削減などの目標を反映することで、より実態に合った標準原価を設定できます。

STEP2. 実際原価を集計する

次に、実際に製造した結果として発生した原価を集計します。

製造業では、材料費や外注費のように金額で把握しやすいものだけでなく、作業時間、不良、手戻り、在庫、仕掛などの実績も原価に影響します。

たとえば、次のようなデータを集めます。

- 実際に使用した材料

- 購入単価

- 作業時間

- 外注加工費

- 不良や手戻りの発生状況

- 在庫・仕掛の状況

ここで重要なのは、単に合計金額を出すことではありません。どの製品で、どの製番で、どの工程で原価が発生したのかを分かるようにしておくことが、後の差異分析につながります。

STEP3. 標準原価と実際原価の差異を分析する

標準原価と実際原価を比較し、差異を確認します。

たとえば、実際原価が標準原価より高くなっていた場合、原因はさまざまです。

- 材料単価が上がった

- 材料の使用量が増えた

- 作業時間が想定より長かった

- 不良や手戻りが発生した

- 外注費が増えた

- 見積や標準原価の前提が実態と合っていなかった

STEP4. 原因を特定し、改善策を実行する

差異の原因が分かったら、改善策を検討します。

たとえば、作業時間が長くなっている場合は、工程の見直しや作業手順の標準化が必要かもしれません。材料費が増えている場合は、購入単価、使用量、歩留まり、不良率などを確認する必要があります。

改善策の例としては、次のようなものがあります。

- 作業手順を見直す

- 標準作業時間を見直す

- 不良の発生工程を改善する

- 材料の使用量や歩留まりを改善する

- 外注先や外注範囲を見直す

- 見積条件を見直す

STEP5. 改善結果を次の標準や計画に反映する

改善を行ったら、その結果を次の標準原価や見積原価に反映します。

たとえば、実際には想定より作業時間が長くかかっていた場合、その実績を次回の見積や標準原価に反映することで、赤字受注を防ぎやすくなります。

また、改善によって作業時間や不良が減った場合は、その結果を新しい基準として反映することで、継続的なコストダウンにつなげることができます。

5. 原価管理がうまくいかない主な原因

原価管理を始めても、思うように活用できないケースがあります。

その場合、原価管理の考え方そのものよりも、原価を分析するためのデータに問題があることが少なくありません。

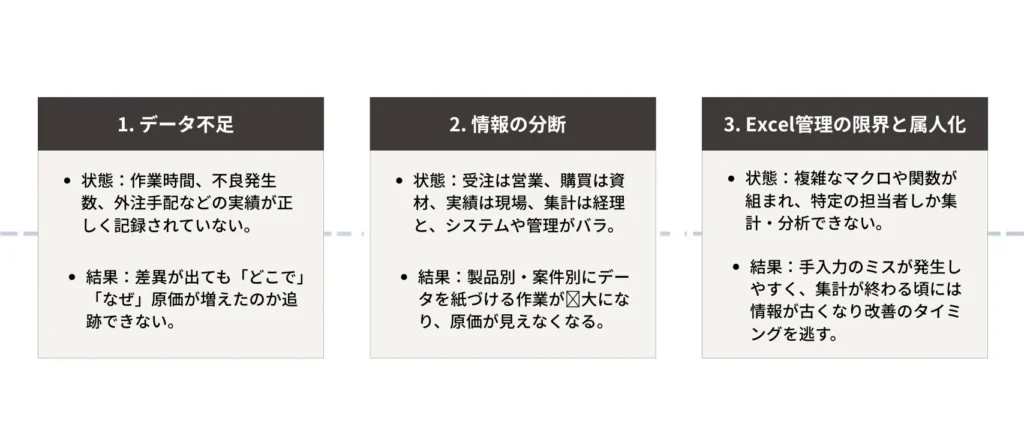

原因1. 原価分析に必要なデータが取れていない

原価管理では、材料費や外注費のような金額データだけでなく、作業時間、不良、手戻り、在庫、仕掛などの実績データも重要です。

たとえば、労務費が想定より増えていても、工程別の作業時間が記録されていなければ、どの作業に時間がかかったのかを確認できません。

材料費についても、使用した部材や数量が製番・ロット単位で分からなければ、どこでロスが発生したのかを分析することは難しくなります。

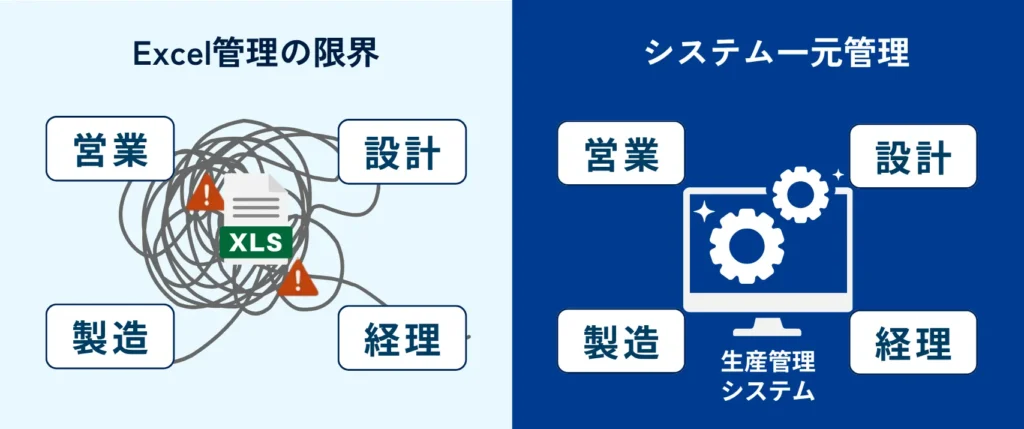

原因2. 部門ごとにデータが分断されている

データ自体は存在していても、部門ごとにバラバラに管理されていると、原価管理に活用しにくくなります。

受注情報は営業部門、購買情報は資材部門、作業実績は製造現場、原価集計は経理部門というように、それぞれ別のExcelやシステムで管理されているケース。

- どの案件に、どの材料を使ったのか分からない

- 作業実績と原価が結びつかない

- 外注費がどの製番にかかったのか分からない

- 部門ごとに見ている数字が違う

- 集計に時間がかかり、改善に使う前に情報が古くなる

原価管理では、受注、BOM、購買、在庫、工程、作業実績、外注、出荷などのデータをつなげて見ることが重要です。データが分断されたままだと、原価の合計は出せても、「なぜその原価になったのか」までは見えにくくなるからです。

原因3. Excel管理が属人化している

原価管理をExcelで始めること自体は、悪いことではありません。

小規模な管理や、まず原価の見える化を始める段階では、Excelは使いやすい方法です。

ただし、製品数や案件数が増えたり、製番別・工程別・ロット別に原価を見ようとしたりすると、Excelだけでは限界が出やすくなります。

特に注意したいのは、Excel管理が属人化することです。

担当者だけが計算式や集計方法を理解している、ファイルが複数に分かれていて最新版が分からない、手入力や転記が多くミスが発生しやすい、といった状態になると、原価管理の精度が下がってしまいます。

また、集計に時間がかかりすぎると、数字が出た頃にはすでに改善のタイミングを逃していることもあります。

6. 原価管理に必要なデータの3原則

原価管理に活用できるデータには、次の3つの条件が必要です。

| 原則 | 内容 | 原価管理で問題になる例 |

|---|---|---|

| 網羅性 | 必要なデータが欠落なく記録されていること | 作業時間や外注費が一部入力されておらず、実際原価が正しく出ない |

| 正確性 | 誤入力や不要なデータが混在していないこと | 数量、単価、作業時間、在庫数が実態とズレている |

| 発生源入力・鮮度 | データが発生した現場で、できるだけ早く記録されていること | 月末にまとめて入力するため、記憶違いや入力漏れが起こる |

この3つがそろっていないと、原価差異を分析しても、原因を正しく判断できません。

1. 網羅性

1つ目の原則は、必要なデータが欠落なく記録されていることです。

原価管理では、材料費だけでなく、

- 作業時間

- 外注費

- 製造経費

- 不良・手戻り

- 在庫の動き

など、必要な情報が抜けなく記録されることが重要です。

材料の使用量は記録されていても、作業時間や外注費の一部が入力されていない場合、実際原価を正しく把握できません。また、不良や手戻りにかかった追加工数が記録されていなければ、なぜ原価が増えたのかを分析することも難しくなります。

2. 正確性

2つ目の原則は、記録されたデータが正確であることです。

必要なデータがそろっていても、数量、単価、作業時間、在庫数などが実態とズレていると、原価計算の結果も正しくなりません。

たとえば、材料の払出数量が実際より少なく入力されていれば、材料費が低く見えてしまいます。作業時間が実際より短く記録されていれば、工数にかかる原価も過小に見積もられてしまいます。

また、不要なデータや重複データが混在している場合も注意が必要です。古い単価情報が残っていたり、同じ作業実績が二重に登録されていたりすると、原価差異の原因を誤って判断する可能性があります。

3. 即時性と鮮度

3つ目の原則は、データが発生した現場で、できるだけ早く記録されていることです。

作業時間、材料使用量、不良数、手戻りの内容などは、時間が経つほど記憶があいまいになりやすい情報です。月末にまとめて入力する運用では、入力漏れや記憶違いが起こりやすく、実態とズレたデータになってしまう可能性があります。

そのため、原価管理では、データが発生したタイミングで記録することが重要です。

たとえば、作業実績は現場で日々入力する、材料の払出や在庫の移動は発生時点で記録する、不良や手戻りは発生した工程で内容を残す、といった運用が求められます。

主な生産管理データ一覧

原価管理に活用する主な生産管理データは、次のように整理できます。

| データ | 内容 | 原価管理での役割 |

|---|---|---|

| 受注データ | 顧客、製品、数量、納期、受注金額など | 案件別・製品別の採算を見る |

| 製番・ロット情報 | 製造単位や管理単位を示す情報 | 原価を製品・案件・ロット単位でひも付ける |

| BOM・部品表 | 製品を構成する部品や材料の情報 | 標準材料費や使用部材を把握する |

| 工程データ | 加工、組立、検査などの工程情報 | 工程別の作業時間やコストを見る |

| 購買データ | 材料や部品の購入単価、仕入先、購入数量 | 材料費や購入単価の変動を確認する |

| 在庫データ | 材料、仕掛品、完成品の在庫数量 | 使用材料や仕掛の状態を把握する |

| 作業実績 | 作業者、機械、作業時間、完了数量など | 労務費や工程別原価を把握する |

| 外注実績 | 外注先、外注内容、外注費、納期など | 外注費の増減や外注先ごとの差を確認する |

| 不良・手戻り実績 | 不良数、再加工、廃棄、追加検査など | 原価増加の原因を分析する |

| 出荷・売上データ | 出荷数量、売上金額、納品先など | 売上と原価を比較し、利益を見る |

このようなデータがそろっていると、単に「原価が高い」という見方ではなく、どの製品・案件・工程で原価が増えているのかを確認しやすくなります。

また、原価管理で重要なのは、データを次のようにつなげて見られる状態にすることです。

| つなげるデータ | 見えるようになること |

| 受注 × 製番 | 案件別・製品別の採算 |

| 製番 × BOM | 予定していた材料と実際に使った材料の差 |

| 工程 × 作業実績 | どの工程で時間がかかっているか |

| 製番 × 外注実績 | どの案件で外注費が増えているか |

| ロット × 不良実績 | どのロットで不良や手戻りが発生しているか |

| 出荷・売上 × 実際原価 | 売上に対して利益が出ているか |

製番別・工程別・ロット別

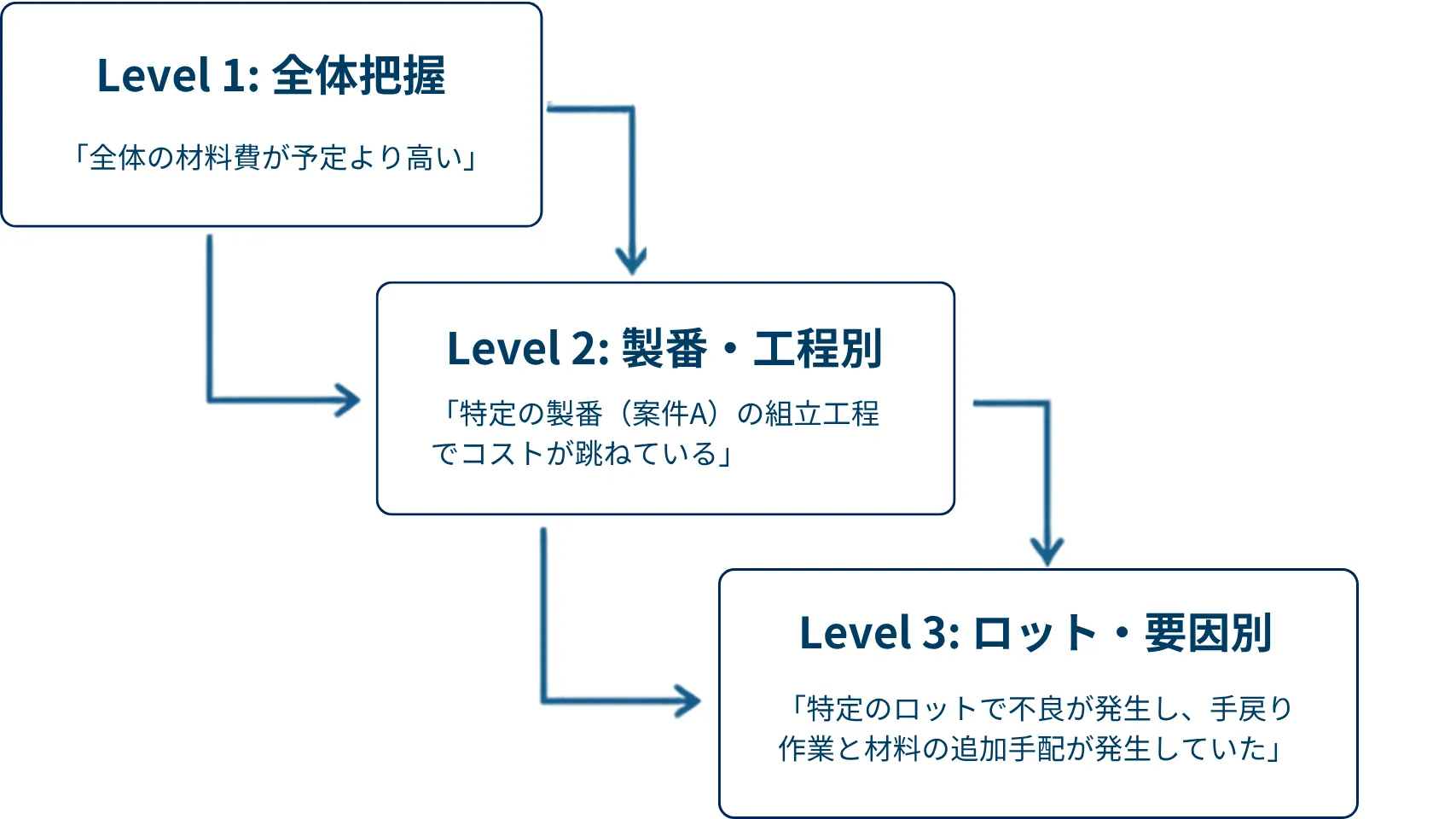

製造業では、同じ製品でも、製番やロットによって原価が変わることがあります。

たとえば、ある製番だけ作業時間が長い、特定のロットだけ不良が多い、特定の工程だけ外注費が増えているといったケースです。

全体の原価だけを見ていると、こうした違いは見えにくくなりますが、製番別・工程別・ロット別に原価を確認できると、改善ポイントが具体的になります。

- 作業時間が長い工程を見直す

- 不良が多いロットの原因を確認する

- 外注費が増えている案件を確認する

- 材料の使用量が多い製番を確認する

- 見積と実績がズレている製品を確認する

このように、原価管理に必要な生産管理データを正しく集め、つなげて管理することで、原価差異の原因を具体的に分析しやすくなります。

原価管理を改善活動につなげるためには、金額だけを見るのではなく、その背景にある生産データまで確認できる状態を整えることが重要です。

7. 【応用編】原価管理を業績評価に活用する

原価管理データは、コストダウンだけでなく、業績評価にも活用できます。

| 評価対象 | 原価管理データの使い方 |

|---|---|

| 工場部門 | 原価差額、材料費差異、能率差異などを評価に活用 |

| 営業部門 | 標準原価を売上原価として粗利を評価 |

| 事業部門 | 原価差額と営業損益を含めて評価 |

| 全社 | 部門最適ではなく、在庫・固定費・資金負担も含めて判断 |

たとえば、製品別・案件別・部門別に原価を把握できると、売上だけでは見えにくい「利益への貢献度」が分かりやすくなります。

売上が大きい製品でも、材料費や外注費、手戻りが多ければ、実際には利益があまり残っていないかもしれません。反対に、売上規模は大きくなくても、安定して利益に貢献している製品や部門もあります。

| 見る視点 | 分かること |

|---|---|

| 製品別原価 | どの製品が利益を生んでいるか |

| 案件別原価 | どの案件が赤字・低利益になりやすいか |

| 部門別原価 | どの部門が利益改善に貢献しているか |

| 工程別原価 | どの工程でコストが増えているか |

| 見積原価と実際原価の差 | 見積精度や受注判断の課題 |

正しい評価には、正しいデータが必要

原価管理データを業績評価に使うには、前提としてデータの正確性が重要です。

作業時間の入力漏れがある、外注費が製番にひも付いていない、在庫や仕掛の情報がずれているといった状態では、正しい評価はできません。

不正確なデータをもとに評価してしまうと、本来改善すべきポイントを見誤ったり、現場の納得感を損なったりする可能性があります。

だからこそ、原価管理を業績評価に活用するには、BOM、工程、作業実績、外注、在庫、不良実績などの生産データを正しく記録し、原価データとつなげて管理することが欠かせません。

全体最適を見失わないことが重要

たとえば、購買部門が材料単価を下げるために大量購入を行えば、購入価格差異は改善するかもしれません。

しかし、在庫が増えすぎれば、保管コストや在庫金利、デッドストックのリスクが発生します。

同じように、製造部門が生産効率を上げるために大ロットで生産すると、一時的には作業効率が上がるかもしれません。

一方で、仕掛在庫やロット待ち在庫が増えれば、会社全体としてはコスト増になる可能性があります。

このように、部門別の原価差異だけを見ると、部分最適に陥ることがあります。

原価管理を業績評価に活用する際は、部門ごとの成果だけでなく、在庫、資金負担、廃棄リスク、納期対応なども含めて、全体最適で判断することが重要です。

8. 原価管理をシステム化するメリット

原価管理をExcelや紙で行っていると、どうしても集計に時間がかかったり、部門ごとに数字が分かれたりしやすくなります。

たとえば、購買データは資材部門、作業実績は製造現場、外注費は担当者のExcel、原価集計は経理部門というように、必要なデータが別々に管理されているケースです。

この状態では、原価を集計することはできても、「どの製品で、なぜ原価が増えたのか」までは見えにくくなります。

原価管理に必要なデータを一元管理できる

生産管理システムやERPを活用すると、原価管理に必要なデータを一元管理しやすくなります。

| 管理するデータ | システム化によって見えやすくなること |

|---|---|

| 受注データ | 案件別・製品別の採算 |

| BOM・部品表 | 標準材料費、使用予定の材料 |

| 購買データ | 材料単価、購入数量、仕入先ごとの差 |

| 在庫データ | 使用材料、仕掛、在庫差異 |

| 工程データ | 工程ごとの作業負荷や原価 |

| 作業実績 | 実際にかかった作業時間、労務費 |

| 外注実績 | 外注費、外注先ごとの差、追加加工費 |

| 不良・手戻り実績 | 原価増加の原因、改善すべき工程 |

| 出荷・売上データ | 売上と原価を比較した利益 |

製品別・案件別の利益を把握しやすくなる

原価管理をシステム化すると、製品別・案件別の利益を把握しやすくなります。

たとえば、売上金額だけを見ると好調に見える案件でも、実際には材料費や外注費が増え、利益があまり残っていない場合があります。反対に、売上規模は大きくなくても、安定して利益を出している製品や案件もあります。

システム上で受注、製番、原価、売上がひも付いていれば、どの製品・案件が利益に貢献しているのかを確認しやすくなります。

これは、見積の見直しや受注判断、製品別の採算管理にも役立ちます。

原価差異の原因を追いやすくなる

原価管理では、標準原価や見積原価と実際原価の差を見ることが重要です。

ただし、差異が分かっても、その原因を追えなければ改善にはつながりません。

システム化によって、材料費、作業時間、外注費、不良、在庫などのデータが製番や工程にひも付いていれば、次のような確認がしやすくなります。

| 原価差異 | 確認できること |

| 材料費が高い | 使用量が多いのか、購入単価が高いのか |

| 労務費が高い | どの工程で作業時間が増えているのか |

| 外注費が高い | どの案件・外注先で費用が増えているのか |

| 不良コストが多い | どの工程・ロットで不良が発生しているのか |

| 見積と実績がズレる | 見積条件や標準原価が実態に合っているか |

Excel集計の手間や属人化を減らせる

Excelでの原価管理は、始めやすい一方で、管理するデータが増えるほど負担が大きくなります。

特に、製番別・工程別・ロット別に原価を見ようとすると、複数のファイルを集計したり、部門ごとのデータを転記したりする作業が増えます。

システム化によってデータ入力や集計の流れを整えることで、こうした手作業や属人化を減らしやすくなります。

\システム選びガイド を無料ダウンロードできます。/

9. ProAxisは、原価管理に関わる生産管理データを一元管理できる

原価管理に関わる主なデータは、次のように整理できます。

| 原価管理に関わるデータ | ProAxisでの活用イメージ |

|---|---|

| 受注・製番データ | 案件別・製品別に原価や採算を確認する |

| BOM・部品表 | 使用予定の材料や構成をもとに、予定原価の把握に活用する |

| 購買・外注データ | 材料費や外注費を製番・品目とひも付けて確認する |

| 在庫・ロットデータ | 材料・仕掛・外注先在庫などをロット単位で管理する |

| 工程・作業実績 | 作業時間や進捗をもとに、労務費や工程別原価の把握に活用する |

| 出荷・売上データ | 売上と原価を比較し、製品別・案件別の利益を見る |

このように、原価管理に必要なデータを個別のExcelや部門ごとの管理に分けるのではなく、業務の流れに沿ってつなげることで、原価をより具体的に把握しやすくなります。

予定原価と実際原価を比較し、問題の早期発見につなげる

原価管理では、予定していた原価と、実際にかかった原価を比較することが重要です。

ProAxisでは、進捗状況に応じて予定原価と実際原価を比較し、予算と実績の差異や傾向を把握できます。

- 想定より材料費が増えていないか

- 作業時間が予定より長くなっていないか

- 外注費が増えている製番はないか

- 進行中の案件で原価が膨らんでいないか

- 見積や標準原価の前提が実態に合っているか

製番別・ロット別に実績を追えることで、原因分析がしやすくなる

同じ製品でも、製番やロットによって原価が変わることがあるため、原価管理では「全体でいくらかかったか」だけでなく、どの製番で、どのロットで、どの工程で差異が出ているのかを確認できることが重要です。

ProAxisでは、製番やロット単位で在庫や実績を管理し、材料や部品がどの製品に使われたかを追跡しやすくします。

原価管理を、改善活動や業績評価につなげる

ProAxisで生産管理データを一元管理することで、原価管理を単なる集計作業ではなく、改善活動や業績評価に活用しやすくなります。たとえば、製品別・案件別の採算を確認できれば、利益が出やすい製品や、赤字になりやすい案件を把握しやすくなります。

また、工程別の作業時間や外注費、不良実績などを確認できれば、どの部門や工程が利益改善に貢献しているのかも見えやすくなります。

\ 【無料】メールアドレス入力ですぐDL /

10.まとめ

原価管理とは、製品や案件にかかった原価を把握し、標準原価や見積原価とのズレを分析して、利益改善につなげる取り組みです。

特に製造業では、原価は経理部門だけで完結するものではありません。材料費、作業時間、外注費、不良、在庫、仕掛など、生産現場の実績データと密接に関係しています。

原価管理を進めるには、以下の流れが基本です。

- 標準原価を設定する

- 実際原価を集計する

- 標準原価と実際原価の差異を分析する

- 原因を特定し、改善策を実行する

- 改善結果を次の標準や計画に反映する

そのためには正しいデータが欠かせません。データが不足していたり、部門ごとに分断されていたりすると、原価の合計は分かっても、原因までは見えにくくなります。

ProAxisでは、受注、BOM、購買、在庫、作業実績、外注、出荷などの生産管理データをつなげ、製造業の原価管理に必要な情報を一元管理できます。

原価管理を「集計作業」で終わらせず、利益改善や経営判断に活かしたい場合は、原価管理に必要なデータの管理方法から見直してみてはいかがでしょうか。